Налог на прибыль - один из самых существенных сборов, за счет которого пополняется российский бюджет. Ежегодно процент со своей прибыли платят в казну юридические лица на общей системе налогообложения, не забывая отчислять авансы каждый месяц или квартал. Отчитываются плательщики перед государством в форме налоговой декларации по налогу на прибыль. Разберемся в тонкостях ее заполнения за 2 квартал 2019 года.

В соответствии со статьей 246 НК РФ декларацию предоставляют плательщики налога:

Отчетность сдается поквартально (или ежемесячно) и по итогам года. Отчетные периоды:

Прибыль считают нарастающим итогом с начала года.

Плательщики налога на прибыль делятся на две категории:

Сдавать декларации поквартально вправе компании, доход которых за предшествующие 4 квартала не больше 15 млн. рублей (лимит повышен в 2016 году с 10 млн. рублей). Остальные фирмы уплачивают авансы раз в месяц из фактической прибыли, потому отчетность заполняют тоже каждый месяц.

Представим сроки сдачи декларации по налогу на прибыль в 2019 году в виде таблиц.

Ежеквартальная отчетность

Ежемесячная отчетность

Последняя актуальная форма декларации по налогу на прибыль утверждена Приказом ФНС России от 19 октября 2016 г. N ММВ-7-3/572@ . Изменения по сравнению с прежней формой декларации она претерпела значительные. Порядок заполнения декларации по налогу на прибыль в 2019 году — в приложении к приказу.

Действующая декларация по налогу на прибыль (инструкция по заполнению за 2 квартал 2019 года отражает эти требования) состоит из:

Это обязательная часть.

Остальные приложения и страницы заполняются при наличии условий:

Разберем на примере, как заполнить декларацию по налогу на прибыль за 2 квартал 2019 года по строкам.

Титульный лист заполняется данными об организации:

При уплате квартальных платежей:

При уплате ежемесячных платежей:

Для нашего примера заполним 1 раздел построчно:

Заполняют плательщики налога на прибыль, отчисляющие авансы каждый месяц. Для нашего примера его не используем.

Заполняют фирмы при уплате налога на прибыль с дивидендов.

Заполненный Лист 02 декларации покажет, из каких сумм доходов и расходов была рассчитана налоговая база.

Вписываем по строкам:

В продолжение Листа 02 нужно вписать авансовый платеж прошлого периода. За этот период к доплате:

В приложении 1 к листу 02 детализируйте доходы по строкам:

Затем детально:

Остальные строки заполняются при наличии условий.

Приложение 2 конкретизирует расходы.

Строки 010-030 заполняют только фирмы, использующие метод начисления для признания доходов и расходов. При кассовом методе строки остаются пустыми.

Предположим, что косвенный расходы ООО «ВЕСНА» состояли из налогов и приобретения амортизируемого имущества в качестве капитального вложения:

Остальные поля в нашем случае остаются пустыми.

Отдельно указываются расходы на амортизацию:

Остальные поля в Приложении 2 декларации остаются пустыми при отсутствии условий для заполнения.

Приложение 3 оформляют, только если организация в отчетном периоде:

Заполняем строки:

В продолжение Приложения 3 такие строки:

Уточненная декларация понадобится, если в расчетах обнаружится ошибка и налог на прибыль с первого раза не удалось высчитать верно. В уточненной декларации указывают сумму с учетом обнаруженной ошибки. Если сумма налога при первом расчете занижена, то вместе с подачей «уточненки» нужно доплатить разницу в бюджет и перечислить пени.

Заполнить декларацию в онлайн-сервисах можно на сайтах разработчиков бухгалтерского ПО — Мое дело , Контур , Небо и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшую плату (до 1000 рублей).

Декларация по налогу на прибыль (КНД 1151006): бланк и пример заполнения Источник/официальный документ:

приказ ФНС от 19. 10. 2016 года №ММВ-7-3/572

Куда сдавать:

ФНС

Способ сдачи:

электронно или бумажно

Периодичность сдачи:

месяц

Название документа:

Налоговая декларация по налогу на прибыль организаций (КНД 1151006)

Формат:

.xls

Размер:

892 кб

Бланк декларации по налогу на прибыль представляет собой документ, в котором организация добровольно отчитывается перед налоговыми органами. В нём прописывается общая сумма прибыли, которая была получена в результате проведения бухгалтерского анализа документации компании. Также в декларации учитывается сумма налога с дохода, который подлежит перечислению в государственный или региональный бюджет.

В 2016 году была принята новая форма по КНД 1151006 для заполнения декларации на прибыль, утвержденная приказом ФНС от 19. 10. 2016 года №ММВ-7-3/572. В нем закреплен порядок заполнения и разрешенные форматы для сдачи документа.

Правильность заполнения всех частей документа фиксируется подписью руководителя, а также печатью организации. Скачать декларацию по налогу на прибыль можно для программы Excel.

Декларация по налогу на прибыль имеет ограниченные сроки предоставления:

Стоит отметить, что статья 289 Налогового кодекса Российской Федерации закрепляет, что декларация по налогу фактической полученной прибыли при исчислении суммы авансовых платежей должна предоставляться в налоговую службу каждый месяц. Пример заполнения декларации на прибыль можно просмотреть в формате.xls.

Существует несколько способов для предоставления декларации по налогу на прибыль организаций:

Компания может подготовить документ для сдачи в ИФНС в нескольких вариантах:

За несвоевременное представление декларации по налогу на прибыль организации, статьи 119 и 126 Налогового кодекса Российской Федерации предусматривают выплату штрафов:

Порядок заполнения декларации по налогу на прибыль описан в приказе ФНС России № ММВ-7-3/572@. Он содержит обилие информации в описательной и табличной формах. Мы подскажем, как не заблудиться в этом документе и оформить декларацию в соответствии с его требованиями.

Рассмотрим пример заполнения декларации по налогу на прибыль.

ООО «Строймаркет» начало работать с октября 2018 года. Компания с 2019 года переходит на УСН, но за отработанные в 2018 году месяцы ей требуется представить в налоговые органы декларацию по налогу на прибыль.

На опытного главбуха у компании денег не хватило, поэтому налоговую отчетность за 2018 год пришлось заполнять рядовому бухгалтеру. С основными принципами заполнения налоговых деклараций он был знаком, но декларацию по прибыли он никогда не сдавал.

Для начала бухгалтер-новичок скачал актуальный бланк декларации из нашей публикации «Заполнение годовой декларации по налогу на прибыль» .

Изучив состав декларации, он пришел в замешательство: разделы, подразделы, листы, строки, коды, приложения… Как с этим разобраться?

Заполнять все без исключения листы декларации не требуется. Для ясности разделим весь объем декларации на 2 части:

Для наглядности оба блока мы представили в схематичном виде:

Без заполнения блока 1 декларации не обойтись в любом случае, даже если за отчетный год у вас отсутствовали участвующие в расчете налога на прибыль доходы и расходы.

Какие листы декларации по налогу на прибыль заполнить, если налоговые доходы и расходы отсутствуют, узнайте из материала «Нулевая декларация по налогу на прибыль: как правильно заполнить?» .

А вот листы, разделы, подразделы и приложения из блока 2 можно не заполнять, если указанные в них операции или виды деятельности к вам не относятся:

Продолжение примера

Бухгалтер ООО «Строймаркет» проанализировал оба блока и выяснил, что составные части декларации из блока 2 ему заполнять не требуется.

Таким образом, для ООО «Строймаркет» минимально допустимый объем декларации ограничивается блоком 1. На нем он и сосредоточил свое внимание.

Для рассматриваемого примера (когда заполнение блока 2 не требуется) оптимально применить следующую схему заполнения налоговой декларации по налогу на прибыль:

Таким образом, минимально допустимый объем декларации будет заполнен всего в 4 шага (логично и без путаниц).

Пошаговую инструкцию по списанию долгов прошлых лет вы найдете в этой публикации .

Вы спросите, почему после титульного листа сразу нужно перейти к приложениям? Так вы сможете последовательно подойти к расчету налога, отражаемому в листе 02 — без данных из этого листа невозможно заполнить подраздел 1.1 раздела 1.

Из следующих разделов вы узнаете об особенностях заполнения обозначенных на схеме листов декларации.

Почему мы делаем акцент только на коде налогового периода? Дело в том, что для данной декларации предусмотрен расширенный перечень применяемых кодов (для годовой декларации их 5).

Если обычно в декларации за год проставляется код «34» (см., например, правила заполнения декларации по налогу на имущество, ЕСХН и др.), в декларации по налогу на прибыль помимо «34» применяются и иные коды.

Выбор необходимого кода зависит не только от того, за какой период подается декларация, но и от иных факторов (принадлежности к КГН (консолидированной группе налогоплательщиков) и периодичности отчетности):

И еще один код налогового периода существует для этой декларации — «50». Примените его в том случае, если отчитываетесь за последний налоговый период из-за ликвидации компании или ее реорганизации.

В остальном заполнение титульного листа трудностей вызывать не должно, так как он содержит фиксированный набор регистрационных данных компании и заполняется по единым правилам для большинства деклараций.

Приложение № 1 к листу 02 полностью посвящено доходам, участвующим в расчете налога. Для его заполнения вам потребуется собрать данные:

Что относится к внереализационным доходам, расскажет эта статья .

Заполняйте только те строки, показатели по которым в вашей компании за отчетный год не являются нулевыми (см. схему ниже):

Продолжение примера

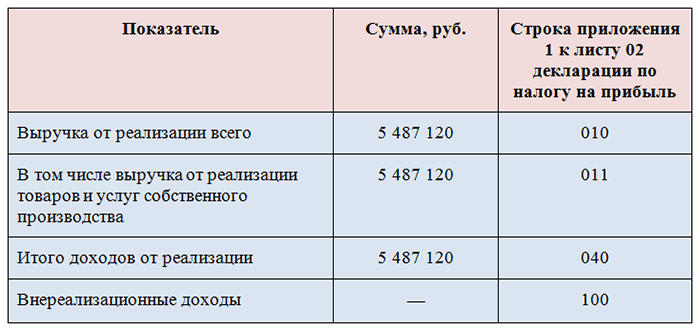

Приложение № 1 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из того, что кроме выручки от реализации собственных товаров и услуг у компании иные виды выручки и внереализационные доходы отсутствуют (см. таблицу ниже):

Таким образом, в приложении № 1 к листу 02 (как и в остальных листах декларации):

Образец заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) вы найдете по ссылке.

При заполнении этого приложения придерживайтесь следующих рекомендаций:

О нюансах налогового учета прямых и косвенных расходов узнайте .

Продолжение примера

Приложение № 2 к листу 02 бухгалтер ООО «Строймаркет» заполнил исходя из данных учета о понесенных компанией издержках, учитывая положения учетной политики:

|

Расход |

Разъяснения |

|

Расходы на содержание законсервированных объектов ОПХ (обслуживающих производств и хозяйств) можно учесть при расчете налога на прибыль по деятельности, связанной с использованием этих объектов. |

Письмо Минфина России от 11.12.2017 № 03-03-06/1/82258 |

|

Расходы на электронные авиабилеты можно признать только по состоявшейся перевозке, что должно подтверждаться документально. Какими документами подтвердить расходы, узнайте . |

Письмо Минфина России от 18.12.2017 № 03-03-РЗ/84409 |

|

Расходы на проведение новогоднего корпоратива учесть в налоговых расходах не получится. |

Письмо Минфина от 11.09.2006 № 03-03-04/2/206 |

|

Выплаченные работникам компенсации платы за детский сад при расчете налога на прибыль учесть нельзя. |

Письмо Минфина от 22.09.2017 № 03-03-06/1/61518. |

|

Чтобы списать на внереализационные расходы потери от пожара, потребуется собрать пакет документов. Какие документы нужны, перечислено . |

Письмо Минфина от 17.10.2017 № 03-07-11/67464 |

Еще больше полезной информации о налоговых расходах — в нашей рубрике «Расходы по налогу на прибыль — перечень» .

Лист 02 декларации по налогу на прибыль предназначен для расчета самого налога. В нем необходимо:

К чему готовиться налогоплательщику, если в стр. 100 отражен убыток, расскажем в материале «Какие последствия отражения убытка в декларации по налогу на прибыль?» .

Продолжение примера

Специалисты ООО «Строймаркет», проанализировав все доходы и расходы компании (на предмет полноты, обоснованности, а также документальной подтвержденности), заполнили л ист 02 декларации по налогу на прибыль следующими данными:

Этот налог ООО «Строймаркет» обязано уплатить в бюджет, поскольку уменьшить его на уплаченные авансы не получится (по условиям примера компания начала свою работу в последнем квартале 2018 года и авансы не уплачивала).

Для заполнения подраздела 1.1 раздела 1 декларации по налогу на прибыль вам потребуется информация 3 видов:

Подробнее о них узнайте здесь .

По каким ставкам налог на прибыль уплачивается в каждый из бюджетов, узнайте .

Рассмотренный в нашем материале пример заполнения декларации по налогу на прибыль - 2019 (по итогам 2018 года) поможет вам сориентироваться во множестве разделов, подразделов, листов и приложений этого налогового отчета.

Каждая компания формирует свой набор этих элементов декларации в зависимости от того, какие виды доходов и расходов в истекшем году были, какой деятельностью занимается компания, имеет ли в своем составе филиалы и т. д.

Отраженная в декларации тщательно выверенная информация (с учетом изменений законодательства и разъяснений чиновников) поможет компании правильно рассчитать налоговые обязательства и в полном объеме рассчитаться с бюджетом по налогу на прибыль.

Для компаний на общей системе налогообложения основным бюджетным платежом является налог на прибыль. Отчитываться по нему необходимо по итогам установленных главой 25 Налогового кодекса промежуточных отчетных периодов, а также года в целом. Есть два варианта схем подачи отчетности, в зависимости от того, как рассчитывается налог. Либо компания подает декларацию по окончании 1 квартала, полугодия и 9 месяцев и года в целом, либо же по итогам первого месяца, двух месяцев, трех месяцев и так до окончания календарного года. Форма отчета для всех случаев одинакова. Действующий бланк, а также правила заполнения декларации по налогу на прибыль утверждены в приказе ФНС России от 19 октября 2016 года № ММВ-7-3/572@.

Упомянутый приказ ФНС вступил в силу 28 декабря прошлого года, так утверждена как сама декларация по прибыли, так и инструкция по ее заполнению, таким образом использовать данный бланк компании должны были, начиная с годовой отчетности за 2016 год и в течение всего 2017 года.

Это многостраничная форма, однако по умолчанию заполняются лишь несколько разделов. Это титульный лист, подраздел 1.1, лист 02, который содержит основной расчет налога, а также приложения №1 и №2, раскрывающие соответственно доходы и расходы - в рамках реализации и внереализационные. Все перечисленные листы должны быть оформлены, в том числе их должен содержать и образец заполненной нулевой декларации на прибыль 2017 года в целом или промежуточных отчетных периодов.

Прочие представленные в бланке раздела декларации, заполняются и предоставляются в ИФНС, только если у компании имелись соответствующие операции или же прочие данные для отражения в отчете.

Надо сказать, что утвержденная форма декларации по налогу на прибыль – это универсальный бланк, что называется, на все случаи жизни. Так, лист 06 отчета заполняют лишь негосударственные пенсионные фонды. Лист 07 предназначен для отражения получения средств целевого финансирования. Лист 08 заполняют те компании, которые осуществляли самостоятельную (симметричную, обратную) корректировку налоговой базы, налога (убытков) при составлении отчета за год. В составе годовой отчетности заполняют лист 09 с приложениями и те налогоплательщики, которые являются контролирующим лицом иностранной компании. Декларация на прибыль заполняется с учетом, условно говоря, временного фактора, точнее, некоторые ее разделы. Так заполнение годовой декларации по налогу на прибыль предполагает отсутствие подраздела 1.2 Раздела 1. Приложение №4 к Листу 02, наоборот, оформляют в составе годовой декларации, а также в отчете за 1 квартал.

Вообще вся информация, содержащая правила заполнения декларации по прибыли 2017, в том числе и по случаям оформления тех или иных листов отчета, представлена в вышеупомянутом порядке. Фактически это подробнейшая инструкция, можно сказать, пошаговое заполнение декларации по налогу на прибыль.

Рассмотрим основные моменты заполнения декларации по налогу на прибыль в 2017 году на примере разделов, которые оформляются в обязательном порядке.

Порядок заполнения налоговой декларации на прибыль, как, пожалуй, и любого другого отчета, предполагает соблюдение некоторых общих принципов.

Отчет может быть заполнен в печатном виде или с помощью шариковой ручки с черными, фиолетовыми или синими чернилами. Каждый лист декларации оформляется на отдельном листе. Исправлений или помарок в заполненном отчете быть не должно. Текстовые данные, например, название организации или фамилия директора, заполняются заглавными буквами. В каждой клетке-знакоместе может содержаться только одна цифра или буква – в противном случае при обработке отчета в ИФНС могут возникнуть сбои. В незаполненных значениями клетках ставится прочерк.

Титульный лист декларации содержит стандартные данные о компании: название, ИНН, КПП, ФИО лица, который является ответственным за подачу отчетности, и номер налоговой инспекции, к которой прикреплена компания. Также на титуле указывается информация о самом отчете – период, за который он подается, и отчетный год.

Далее следует подраздел 1.1 раздела 1, который носит название «Сумма налога, подлежащая уплате в бюджет, по данным налогоплательщика (налогового агента)». В данном листе указывается код ОКТМО, свидетельствующий о территориальной принадлежности организации. После него идет разбивка общей суммы бюджетного платежа на федеральную и региональную часть налога по КБК 182 1 01 01011 01 1000 110 и 182 1 01 01012 02 1000 110 соответственно в пропорции 3% к 17%. Напомним, что такое деление отчислений налога на прибыль по общей ставке в 20% в федеральный бюджет и бюджет субъекта РФ введено с этого года. Ранее пропорция была 2% к 18%. Кроме того, местные власти имеют в настоящий момент возможность снижать «свою» часть платежа для отдельных категорий налогоплательщиков до 12,5% вместо ранее действующего минимума в 13,5%.

Основной расчет налога совершается в листе 02. В нем суммируются по строкам доходы от реализации, внереализационные доходы, расходы, уменьшающие сумму доходов от реализации и внереализационные расходы. К полученной налоговой базе применяются установленные ставки налога, таким образом определяется сумма налога к уплате. Сами доходы и расходы расшифровываются в приложениях № 1 и № 2 к Листу 02.

Заполнение налоговой декларации по налогу на прибыль предполагает учесть следующий момент. Расчет налога всегда происходит нарастающим итогом, например, за 1 квартал, полугодие и 9 месяцев. То есть в каждой последующей декларации в течение года содержатся в том числе и данные по доходам и расходам за предыдущий отчетный период. В этой связи важно правильно отследить внесение в отчет данных, касающихся ранее рассчитанных авансовых платежей по налогу.

Порядок заполнения декларации по прибыли предполагает, что суммы авансов за отчетный период, предшествующий периоду, за который заполняется форма, отражаются в стоках 210-230 Листа 02 отчета и позволяют проследить корреляцию значений между декларациями за разные отчетные периоды в течение года.

Так, например, при заполнении декларации по налогу на прибыль фирма, которая рассчитывает налог по итогам квартала, укажет в строках 210-230 декларации сумму исчисленного налога, указанного в строках 180-200 предыдущего отчета. Организация, рассчитывающаяся с бюджетом ежемесячно исходя из фактически полученной прибыли также отразит в данных строках суммы исчисленных авансовых платежей согласно декларации за предыдущий отчетный период, только в данном случае это будет ежемесячно подаваемый отчет.

Та же компания, которая уплачивает ежемесячные авансовые платежи, с последующим расчетом доплаты по итогам квартала, укажет в строках 180-200 сумму фактического налога за предыдущий квартал (строки 180-200) и ежемесячных авансовых платежей, которые необходимо было заплатить в текущем квартале (строки 290-310 отчета за предыдущий квартал).

В итоге суммы, которые отражаются в строках 210-230, вычитаются из соответствующих значений федеральной и региональной части налога, определенного исходя их налоговой базы за весь отчетный период с начала года. Таким образом и определяется сумма налога на прибыль к доплате по данным декларации за текущий отчетный период.

В данном примере мы привели отчет за 9 месяцев, заполненный по основным разделам, для организации, уплачивающей ежеквартальные авансовые платежи. Пример заполнения декларации по прибыли за год будет аналогичным с тем лишь отличительным моментом, что в качестве отчетного периода на титульном листе отчета должен будет значиться код «34».

Налог на прибыль за 3 квартал в части оформления отчетности по нему имеет особенности. Чем они обусловлены? Рассмотрим это в нашем материале.

Налоговый период для налога, начисляемого от прибыли, равняется календарному году. Однако в течение этого промежутка времени НК РФ (п. 2 ст. 286) предписывает делать дополнительные налоговые расчеты, позволяющие определить размер сумм причитающихся к уплате авансовых платежей по нему.

Принцип исчисления налога, за какой бы период года он ни рассчитывался, един: база, к которой применяется налоговая ставка, формируется нарастающим итогом. Но вот частота расчета авансов может быть разной в зависимости от того, какую периодичность для них выбрал сам налогоплательщик (п. 2 ст. 285 НК РФ) — ежеквартальную или ежемесячную.

При ежемесячном расчете авансы исчисляются по истечении каждого месяца от прибыли, сформировавшейся по факту за период с начала года. При этом сумма авансового платежа, причитающаяся к уплате за очередной месяц, определяется как разница величин налога, исчисленная за текущий период и предшествующий ему (п. 2 ст. 286 НК РФ).

Ежеквартальные расчеты осуществляются по завершении каждого из кварталов года с применением того же подхода, что и при ежемесячном подсчете. То есть база берется за все кварталы с начала года, а приходящаяся к уплате за последний квартал сумма налога равна разнице между его величинами, рассчитанными за текущий отчетный период и предшествующий ему.

Однако такой простой вариант расчета доступен не каждому налогоплательщику. Его могут применять только те, у кого доход от реализации за предшествующий кварталу расчета промежуток времени, равный четырем кварталам, не был выше 15 млн руб. в среднем по каждому из этих кварталов, а также бюджетные и автономные учреждения, некоммерческие и иностранные организации, участники простых и инвестиционных товариществ (п. 3 ст. 286 НК РФ).

Прочим же налогоплательщикам, делающим ежеквартальные расчеты, приходится усложнять процедуру расчета, принимая исчисленную по итогам работы в очередном квартале сумму налога равной величине авансов, подлежащих помесячной (в размере 1/3 от общей суммы) уплате в следующем за этим периодом квартале (п. 2 ст. 286 НК РФ). Причем в силу того, что сроки расчета налога по результатам работы за 4 квартал не дают возможности ориентироваться на реально образующиеся его значения, авансы, уплачиваемые в 1 квартале года, считаются равными установленным на последний квартал предшествующего года, т. е. в величине фактически приходящегося на 3 кв. налога на прибыль.

Соответственно, по завершении того квартала, в котором осуществлялась уплата авансов, исчисленных по усложненному алгоритму, для определения суммы налога, подлежащей уплате в бюджет, приходится учитывать не только авансы, начисленные за предшествующий отчетный период, но и их суммы, обязательные к уплате за последний квартал очередного отчетного периода. При этом законодатель учитывает, что налогооблагаемый доход может снизиться, и авансы в этом случае окажутся уплаченными излишне .

Для оформления расчетов по прибыли вне зависимости от того, помесячно или поквартально они формируются и как в них учитываются авансы, используется один и тот же бланк отчетности, утвержденный приказом ФНС России от 19.10.2016 № ММВ-7-3/572@. Именно на него и надо ориентироваться, составляя декларацию по прибыли за 3 квартал 2019 года.

Принятая налогоплательщиком периодичность составления отчетов отразится в особой кодировке налогового периода, проставляемой на титульном листе декларации. Несмотря на то что расчет налога на прибыль за 3 квартал фактически соответствует его исчислению за 9 месяцев и этот период является одинаковым для помесячной и поквартальной отчетности, шифры периодов следует использовать разные (приложение № 1 к приложению № 2 к приказу № ММВ-7-3/572@):

Обязательно (помимо титульного) придется заполнить листы, отражающие:

Прочие разделы заполняются по мере необходимости, но включать в отчет по прибыли за 3 квартал листы, предназначенные только для годового отчета (приложение № 4 к листу 02, листы 07, 08, 09, приложения к листу 09), не нужно.

Организациям — плательщикам начисляемых поквартально на грядущие месяцы авансов дополнительно придется задействовать подраздел 1.2 раздела 1 и строки, предназначенные для отражения таких сумм в листе 02, а кроме того, в строках 210-230 листа 02 в величине приходящихся на отчетный период авансов учесть не только исчисленный за 6 месяцев налог, но и сумму начислявшихся в декларации за полугодие в строках 290-310 авансов по прибыли на 3 квартал.

Отражение в отчете по налогу на прибыль организаций за 3 квартал ежемесячных авансов имеет одну особенность, благодаря которой этот отчет существенно отличается от иной промежуточной отчетности. Заключается эта особенность в том, что в этом отчете предстоит сделать начисления сумм помесячно уплачиваемых авансов не только на ближайший следующий квартал (четвертый), но и на первый квартал следующего года (п. 2 ст. 286 НК РФ).

Для этого в листе 02 нужно задействовать не только строки 290-310, обычно заполняемые в промежуточном отчете, но и строки 320-340, название которых прямо указывает на внесение в них сумм авансов, начисляемых за 1 квартал следующего года. Чаще всего цифры в наборах строк 290-310 и 320-340 оказываются одинаковыми, и в этом случае нет необходимости формировать сведения в подразделе 1.2 раздела 1 на двух листах применительно к разным кварталам (п. 4.3.1 приложения № 2 к приказу № ММВ-7-3/572@). Здесь достаточно заполнить один лист, причем номер квартала указывать не надо.

Но если данные по начислению авансов за четвертый квартал текущего года и первый квартал следующего окажутся разными (а это возможно в случае планируемой реорганизации, закрытия обособленных подразделений, вхождения в консолидированную группу), то заполняются два листа подраздела 1.2 раздела 1 и каждый из них получает свой код квартала, к которому относятся соответствующие начисления (21 — первый, 24 — четвертый).

Возможна также ситуация, когда данные в подразделе 1.2 раздела 1 будут заполнены только в отношении первого квартала следующего года. Она возникает, когда плательщик налога, выполнявший исчисление авансов ежемесячно от фактических оборотов, хочет перейти со следующего года на ежеквартальные расчеты.

Составляя декларацию по налогу на прибыль за третий квартал, налогоплательщикам, исчисляющим ежемесячные авансовые платежи по итогам квартальных расчетов, следует помнить о том, что в этом отчете необходимо показать не только авансы, начисляемые на ближайший следующий квартал текущего года (четвертый), но и на квартал, следующий за ним (т. е. первый квартал следующего года). Для этого в листе 02 дополнительно задействуются строки 320-340. Но подраздел 1.2 раздела 1 применительно к двум разным кварталам заполнять потребуется лишь в случае, когда начисления на четвертый и первый кварталы делаются в разных суммах. Налогоплательщики, меняющие с наступающего года принцип отчетности (с ежемесячной на ежеквартальную с начислением помесячных авансов), заполнят только один лист этого подраздела (применительно к первому кварталу).