Нормативы списания ГСМ — зачем нужны и где их взять в 2018 году

ГСМ (горюче-смазочные материалы) — это тот ресурс, без которого автотранспорт не может функционировать. Основная доля расходов в нем отводится топливу, которое в зависимости от вида транспорта может быть представлено:

Юрлица и ИП, имеющие такой автотранспорт в собственности или владении (в аренде ) и осуществляющие его эксплуатацию в целях своей основной, направленной на получение дохода деятельности, должны по мере расходования ГСМ производить дозаправку авто горючим. И чаще всего эту операцию осуществляет сам водитель в специально оборудованных для этого местах — на заправочных станциях, не контролируемых налогоплательщиком.

НК РФ не ограничивает объемы ГСМ, которые могут быть включены в расходы, учитываемые при определении налогооблагаемой базы по прибыли или УСН, но требует эти расходы обосновать (письмо Минфина России от 27.01.2014 № 03-03-06/1/2875).

Поэтому установление нормативов списания ГСМ преследует несколько целей:

Нормы списания ГСМ в 2018 году каждый из налогоплательщиков может разработать самостоятельно. Однако существуют утвержденные Минтрансом России нормы списания ГСМ (распоряжение от 14.03.2008 № АМ-23-р), устанавливающие не только базовые объемы расхода горючего для транспорта каждой определенной модели и марки при работе в определенном технологическом режиме (что важно для специализированной автотехники), но и те показатели, которые оказывают влияние на расход горючего, с указанием степени этого влияния.

Разрабатывая свои нормы, налогоплательщик может взять нормы Минтранса за основу или создать свои совершенно автономно от них. Если же по имеющемуся авто нормы в документе Минтранса отсутствуют, то их однозначно придется разработать самостоятельно. Но в любом случае применение выбранных норм налогоплательщику придется утвердить внутренним документом .

Базовая норма расхода горючего устанавливается в количестве его литров, расходуемых на 100 км пробега автотранспорта. Для специализированных авто, дополнительно оборудованных техникой, работающей на том же топливе, существует еще одна норма, отражающая расход, обеспечивающий работу этого оборудования. Она указывается в литрах на 1 час работы.

Однако объем расхода ГСМ определяют еще и множество иных факторов, которые в основном приводят к увеличению этого объема, но могут служить и основанием для снижения расхода. В первую очередь, это факторы, которые отражают варианты нормальной работы (загрузка грузом или пассажирами, наличие прицепов/полуприцепов и их вес или загрузка) и приводят к необходимости деления норм на:

Каждая из этих норм корректируется на поправочные коэффициенты, отражающие реальные условия эксплуатации. Повышающие их значения (с необходимой детализацией в зависимости от градации, применяемой для конкретного фактора) установлены для работы:

Учитывают при использовании повышающих коэффициентов для списания ГСМ также срок эксплуатации автомобиля и его пробег. Увеличение нормы возможно на величину:

Не знаете свои права?

Кроме того, повысить норму позволяют:

Снизить норму можно, когда:

Применяемые коэффициенты можно суммировать с учетом отражающего их суть знака (повышающие или понижающие).

В распоряжении АМ-23-р Минтранс приводит не только величину норм и пределы возможных их корректировок, но и формулы списания ГСМ по норме, давая 6 их вариантов в зависимости от того, для автотранспорта какого вида они будут использоваться:

Каждая из формул учитывает специфику работы транспорта соответствующего вида, вследствие чего формула:

Таким образом, расчет, который выполняется по нормам Минтранса, не так уж и прост. И хотя примеры подобных вычислений приведены в документе этого ведомства, устанавливающем нормативы, лучше систематизировать все данные, относящиеся к имеющемуся в наличии автотранспорту, постаравшись свести к минимуму возможность возникновения ошибок в расчетах.

Оптимальным способом ежемесячной систематизации данных по автотранспорту является таблица Excel, сводящая воедино сведения о:

В таблице также может присутствовать графа «Примечание», поясняющая допускаемый в каких-либо конкретных ситуациях перерасход топлива. А сам транспорт можно сгруппировать по видам используемого им топлива.

Вариант образца таблицы списания ГСМ по нормам смотрите на нашем сайте.

Нормирования расходов на топливо для служебного автотранспорта НК РФ не требует. Однако с его помощью не только становятся обоснованными списываемые в затраты объемы горючего, но и осуществляется контроль над расходованием. Нормы можно разработать самостоятельно или использовать утвержденные Минфином России. Документ Минфина помимо норм приводит значения поправочных коэффициентов к ним, а также формулы и примеры расчета для разных видов автотранспорта. Для применения на практике данные, используемые в расчете, лучше помесячно систематизировать, сводя их в единую таблицу.

Минтранс РФ изменил нормы расхода топлива в РФ. Старыми пользоваться нельзя. Мы привели приказ Минтранса в последней редакции, из которого вы узнаете нормы по всем авто на 2019 год.

Чиновники включили в приказ Минтранса марки автомобилей, которых там раньше не было, - Lada Granta, Priora,Vesta и УАЗ-Patriot и др. Если такие машины уже были на балансе компании, фирма использовала свои лимиты.

Чтобы обновить лимиты топлива, издайте приказ директора в произвольной форме (см. образец в конце статьи). В приказе сошлитесь на распоряжение Минтранса от 06.04.2018 № НА-51-р. Запишите марки автомобилей и рассчитайте лимиты. Если машин несколько, проще всего оформить лимиты таблицей. В одном приказе можно утвердить как летние, так и зимние лимиты. Для этого запишите точные даты, с которых будете списывать больше или меньше бензина.

На 2019 год Минтранс установил также новые правила расчета ГСМ (распоряжение от 20.09.2018 № ИА-159-р.

Бухгалтеры могут считать либо, как и прежде, исходя из формул, которые установлены приказом Минтранса от 14.03.2008 № АМ-23-р. Либо - по данным затрат топлива, представленного заводом-изготовителем легкового автомобиля и полученного по всемирной согласованной процедуре испытаний транспортных средств малой грузоподъемности WLTP.

Нормативные показатели для списания топлива Минтранс отразил в своем распоряжении от 14.03.2008 № АМ-23-р в редакции приказа от 6 апреля 2018 года № НА-51-р. Документ регулярно обновляется, причем изменения касаются не только появления новых моделей автотранспорта, но и применения повышающих коэффициентов к лимитам. Так, например, последнее изменение коснулось коэффициента для городов-миллионников. Теперь по транспорту, который эксплуатируется в городе с населением более 5 млн. человек, ограничение для топлива увеличивается на 35%, а если в городе эксплуатации население составляет от 1 до 5 млн. человек, то ограничения повышается на 25%.

Немного изменился подход к нормированию топлива при различном сроке эксплуатации автомобиля. Сейчас критерий по пробегу и возрасту можно применять (использовать повышающий коэффициент) после достижения одного из признаков (раньше требовалось одновременное выполнение условия и по пробегу и по возрасту):

пробег свыше 100 тыс. км или возраст старше 5 лет – до 5%;

пробег свыше 150 тыс. км или возраст старше 8 лет – до 10%.

Подробнее о том, как учитывать стоимость ГСМ в налоговом учете при УСН в статье

Различают такие разновидности нормирования ГСМ:

базовая (исчисляется в литрах на каждые 100 км пути, при этом учитывается средняя загрузка транспортного средства);

транспортная (как и базовая, исчисляется в литрах на 100 км пути при проведении транспортной работы);

автобусная (где учитывается масса транспортного средства и стандартная загрузка пассажиров);

самосвальная (где учитывается масса и нормативная загрузка);

транспортная в литрах и тонно-километрах (для грузовых автомобилей).

Скачать приказ в последней редакции

Базовая норма устанавливает объем топлива, который расходует транспортное средство на сотню км пробега. Вычисление базовой опирается на данные о конструкции транспортной единицы, ее назначении, массе в снаряженном состоянии, виде топлива и на другие данные.

Базовая обязательно корректируется с учетом таким факторов:

сезонность (зимой расход повышается);

высота над уровнем моря, где используется транспортное средство (для дорог высокогорья, например, на 20% выше);

качество дорог (учитывается множество факторов вплоть до количества поворотов);

возраст автотранспорта (чем старше, тем расход больше);

другое.

В законодательном акте нормы сгруппированы по видам транспортных средств:

легковые машины;

автобусы;

грузовики;

тягачи;

самосвалы;

фургоны;

медтранспорт;

эвакуаторы;

спецтранспорт.

Каждая из этих групп делится на транспорт нашего и зарубежного производства.

Независимо от того, отличается или нет тот расход топлива, по которому списывается в затраты стоимость ГСМ, от нормируемого Минтрансом, предприятие или ИП должно отразить основные принципы списания топлива в приказе или в учетной политике.

При этом отклонения от лимитов Минтранса следует обосновать, чтобы налоговики не смогли предъявить претензии в экономической необоснованности расхода.

Расход топлива в распоряжении Минтранса указывается только для транспортных средств «в движении». Затраты для хозяйственных нужд, не связанных с основным техпроцессом (например, технические или гаражные нужды), устанавливается отдельно. Рекомендуемые показатели частично приведены в приложении 4 к распоряжению Минтранса. Этот момент также следует отразить в учетной политике или приказе, утверждающем списания.

Увеличивает нормативы и использование дополнительного оборудования. Конкретные данные по расходу топлива в этом случае определяются при помощи специализированных научных организаций или данных завода-изготовителя. При этом лимит устанавливается в л/час.

Фактически же списывать в расходы стоимость ГСМ требуется на основании путевых листов, заказ-нарядов или иных документов, подтверждающих работу транспортного средства.

Таблицу с нормативными показателями затрат ГСМ вы обнаружите в распоряжении Минтранса, которое вы можете скачать у нас на сайте.

Скачать приказ об изменении лимитов ГСМ

Отметим, если организация не является автотранспортной, то нормировать расходы на ГСМ она не обязана, и имеет возможность списывать расходы на топливо в фактическом размере.

В приказе Минтранса есть порядок расчета и все необходимые формулы для всех типов автомобилей.

Приведем порядок расчета расходов на примере легковых машин. Согласно п. 7 раздела II Распоряжения Минтранса РФ от 14.03.2008 г. № АМ-23-р, для легковых автомобилей нормативное значение расхода топлив рассчитывается по формуле:

где Qн - нормативный расход топлив, л;

Hs - базовая норма расхода топлив на пробег автомобиля, л/100 км;

S - пробег автомобиля, км;

D - поправочный коэффициент (суммарная относительная надбавка или снижение) к норме, в %.

Организация в своей деятельности эксплуатирует легковой автомобиль Chevrolet Lacetti в населенном пункте с населением 200 тыс. чел. Легковой автомобиль в зимнее время года совершил пробег в 200 км. Расход организация определяет на основании Методических рекомендаций Минтранса РФ. Согласно им, базовый лимит расхода топлива (Hs) на указанный легковой автомобиль составляет 7,6 л. на 100 км; Надбавка (D) за работу в городе с указанной численностью – 10%; а за работу в зимнее время – 15%.

Qн = 0,01 × 7,6 × 200 × (1+0,01 ×(10+15)) = 19,0 л.

Учитывая информацию, изложенную в п. 2, п.5 и п. 6 Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) Приобретенные работником ГСМ являются материально-производственными запасами и принимаются к учету по фактической себестоимости, которой в данном случае является сумма, уплаченная продавцу этих ГСМ.

В п. 5 ПБУ 10/99 указано, что стоимость ГСМ, которые были использованы в процессе эксплуатации служебного автомобиля, может быть списана на расходы по обычным видам деятельности. При этом должны быть соблюдены условия п. 16 ПБУ 10/99 в рамках признания соответствующих расходов. В указанном случае необходимо обеспечит наличие таких документов, подтверждающих расходы на ГСМ, как: путевой лист, авансовый отчет, а также документы, подтверждающие использование автомобиля в служебных целях и расходование ГСМ. В целом, согласно Письму Минфина РФ от 16.06.2011 N 03-03-06/1/354, перечень соответствующих документов зависит от наличия на транспортном средстве электронной системы контроля.

Записи в бухгалтерском учете, при отражении операций по приобретению и списанию ГСМ, представим ниже в таблице.

Обратите внимание, что согласно п. 16 ПБУ 5/01 стоимость топлива, которая должна быть списана на расходы, зависит от метода оценки МПЗ.

где, Тс – количество топлива, подлежащее списанию (л);

Тов – Остаток топлива при выезде автомобиля (л);

Тз – Количество заправленного топлива (л);

Ток.д. – Остаток топлива на конец дня (л).

Организации, у которых на балансе есть автотранспорт, должны списывать топливо по новым нормативам, утвержденным Минтрансом. Теперь по нормам можно также списывать ГСМ, израсходованное новыми автомобилями отечественного производства семейства ВАЗ и УАЗ.

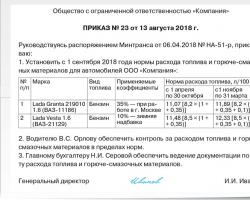

Минтранс России издал распоряжение от 06.04.2018 № НА-51-р , которым изменил нормы расхода топлива для организаций. Изменения в нормах расхода топлива связаны с расширением перечня автомобилей. В действующие Методические рекомендации «Нормы расхода топлив и смазочных материалов на автомобильном транспорте», введенные в действие распоряжением Министерства транспорта РФ от 14 марта 2008 г. N АМ-23-р были включены марки автомобилей, которых там раньше не было:

Кроме того, в методичку внесены дополнительные повышающие коэффициенты к нормам списания ГСМ для крупных городов.

Сразу отметим, что при расчете налогов организации и ИП не обязаны руководствоваться нормами, рекомендованными Минтрансом. Можно разработать и свои нормы необязательно. Но если организация решила руководствоваться именно нормами Минтранса, учитывая расходы по налогу на прибыль или на УСН, то изменения необходимо принять во внимание. А также обновить документы и учетную политику, при необходимости. В частности, нужно нужно издать обновленный приказ директора о нормах расхода топлива. В этом документе нужно сослаться на новое распоряжение Минтранса.

В приказе необходимо указать все марки транспортных средств на балансе компании и рассчитать для них лимиты расхода ГСМ. Сделать это удобнее в виде таблицы. Пр этом летние и зимние нормсы расхода топлива можно утвердить одним приказом. Для этого этого в нем должны быть указаны точные даты, с которых списывать топливо нужно по летним или зиммним нормативам.

Новый перечень автомобилей, по которым Минтранс разработал нормы расхода ГСМ также приведен в виде таблицы. Он выглядит так:

|

Lada Granta 219010 1.6 |

||||||

|

Lada Granta 219170 1.6 |

||||||

|

Lada Priora 217020 1.6 |

||||||

|

Lada Kalina 219410 1.6 |

||||||

|

Lada Largus 1.6 (RSOY5L) (Renault K4M 490) |

||||||

|

УАЗ-3163-10 Patriot |

Обратите внимание также на то, что Минтранс регулярно обновляет не только перечень моделей автотранспорта в Методических рекомендациях, но и повышающие коэффициентов к нормам. В частности, последним распоряжением был внесен повышающий коэффициент для городов с населением от 1 млн человек. Теперь если организация эксплуатитирует автотранспортные средства в городе:

Помимо вышеописанных изменений Минтранс изменил подход к нормативам расходования топлива для автомобилей с разным сроком эксплуатации. Теперь повышающий коэфициент по пробегу и возрасту транспортного средства можно применять после достижения только одного из следующих признаков:

Раньше Минтранс обязывал автовладельцев одновременное соблюдать эти условия и по пробегу и по возрасту автомобилей.

Кроме того, чиновники обновили разновидности нормирования расхода горюче-смазочных материавлов:

Норма расхода топлива на 100 километров пробега i-го транспортного средства согласно методическим рекомендациям "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", предусмотренным приложением к распоряжению Министерства транспорта Российской Федерации от 14 марта 2008 г. N АМ-23-р;

Федеральная налоговая служба направляет для руководства в работе Методические рекомендации "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", введенные в действие распоряжением Минтранса России от 14.03.2008 N АМ-23-р, взамен Руководящего документа Р3112194-0366-03 от 29.04.2003.

Нормами расхода топлив и смазочных материалов в соответствии с Методическими рекомендациями "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", утвержденными распоряжением Минтранса России от 14 марта 2008 г. N АМ-23-р;

Nгсмi - норма расхода горюче-смазочного материала по типам, рассчитанная на основе распоряжения Министерства транспорта Российской Федерации от 14 марта 2008 г. N АМ-23-р "О введении в действие методических рекомендаций "Нормы расхода топлив и смазочных материалов на автомобильном транспорте";

3) в абзацах тринадцатом, четырнадцатом, пятнадцатом слова "сжиженный нефтяной газ (СНГ)", "сжатый (компримированный) природный газ (СПГ)" заменить словами "сжиженный углеводородный газ (СУГ)" и "компримированный природный газ (КПГ)" в соответствующем падеже соответственно.

Нормами расхода топлива и смазочных материалов в соответствии с Методическими рекомендациями "Нормы расхода топлив и смазочных материалов на автомобильном транспорте", утвержденными распоряжениями Минтранса России от 14 марта 2008 г. N АМ-23-Р и от 14 мая 2014 г. N НА-50-р ;

Путевой расход топлива так же зависит от средней скорости сообщения. Однако его величина зависит от топливно-скоростных свойств конкретной модели автомобиля. Поэтому для определения нормативной зависимости путевого расхода топлива от средней скорости сообщения требуется проведение лабораторно-дорожных испытаний для каждой модели автомобиля. Поскольку это могут сделать только заводы изготовители, применить такую зависимость для оценки качества управления автомобилем при обучении вождению невозможно. Поэтому для нормирования путевого расхода топлива были использованы Нормы расхода топлива и смазочных материалов на автомобильном транспорте , утверждаемые Минтрансом России. Нормы расхода топлива устанавливаются практически для всех моделей транспортных средств, эксплуатируемых на территории России. В основу нормирования положена базовая норма расхода топлива, которая устанавливается для каждой модели автомобиля. А для учета условий эксплуатации применяются повышающие коэффициенты. Нормы расхода топлива повышаются при следующих условиях:

Списание ГСМ производится в пределах Норм расхода топлив и смазочных материалов на автомобильном транспорте.

Нормы расхода топлива устанавливаются для каждой марки и модификации автомобилей. Кроме того, учитывается время года, численность населения пункта, в котором эксплуатируется автомобиль, и прочие факторы, которые могут повлиять на расход ГСМ.

Чтобы упростить порядок списания ГСМ Минтранс РФ традиционно установил нормы расхода топлива на 2018 г. Также последняя редакция действующего в РФ распоряжения № АМ-23-р, регулирующего данный вопрос, получила ряд дополнений, уточнений для легковых, грузовых автомобилей об этом свидетельствует сводная таблица документа.

Основным российским юридическим актом, регулирующим почти все нормы расхода топлива на 2018 год, является распоряжение № АМ-23-р, его издал Минтранс в 2008 г. Чтобы нормы соответствовали для легковых, грузовых автомобилей или для любого трактора реальным значениям Минтранс постоянно уточняет показатели расхода, также ежегодно вносятся новые модели авто. Например, с 2017 г. таблица дополнена такими моделями, как Lada Granta 219020 1,6, Honda Accord IX 2,4, Toyota RAV4 2,0 2W.

Российский Минтранс хотя регулярно пересматривает содержимое распоряжения о том, как расходуется горюче-смазочный материал на автомобильном транспорте, указывает, что все указанные нормы расхода топлива, которые содержит последняя редакция (ее сводная ) документа не являются обязательным к применению, об этом свидетельствует и официальный сайт министерства. То есть любая организация вправе устанавливать свои нормы, для этого нужен только внутренний приказ по предприятию. В любом из случаев для учета топлива в расходах нужны будут документы, подтверждающие покупку, ними могут быть:

Подойдет любая другая профильная отчетная документация, действующая в РФ. Также понадобится документ подтверждающий, что автомобильный транспорт использовался в нуждах организации. Им может быть:

Расходование топлива может подтвердить соответствующая бухгалтерская справка.

Все нормы топлива, которые содержит являются только базовыми и составляются на основании мощности двигателя, количества поршней. Также Минтранс указал, что базовый показатель может дополняться рядом значений, адаптирующих расход для конкретных условий, то есть делающих его реальными. Например, согласно распоряжения, выполняя расчет расходования зимой нужно добавлять 5-20% к показателю, который содержит таблица. Последняя редакция профильного документа указывает почему данный коэффициент различный — на юге автомобиль зимой из-за более мягких климатических условий потребляет всего на 5% больше ГСМ, чем летом, а на севере (к примеру, в Республике Саха) на 20%. Это касается легковых и грузовых автомобилей.

Расчет используемого ГСМ зависит и от размера населенного пункта. Например, когда в городе живет до 100 тыс. чел., то в организации могут использовать еще один повышательный коэффициент — 5%, в более крупных населенных пунктах он больше. Так с 2017 г. таблица для легковых, грузовых автомобилей указывает, что в городах, чье население превышает 5 млн чел, следует использовать коэффициент в 35%.

Последняя редакция распоряжения свидетельствует, что возраст, который имеет машина важный аспект для расходования бензина, дизеля. Поэтому, когда выполняется расчет для легковых, грузовых автомобилей, то при его возрасте в 5 и более лет используется повышательный коэффициент в 5%, если машина имеет от 8 лет, то коэффициент будет в 10%.

Поскольку в РФ используются более 800 марок авто, то достаточно обширная и позволяет выполнять расчет во многих случаях. Но все же, случаи, когда используемая марка отсутствует, в данной ситуации выйти из положения просто — можно использовать значения, указанные заводом изготовителем, также позволено утверждать свои нормативы.

Таблица содержит и ряд наименований иномарок, так популярная Ауди А6 должна использовать 13 л.